握续低迷的房地产行业乐博体育乐博体育最新地址,地产央企和国资房企也倍感压力。

01

瞻望负面

6月5日,惠誉评级将中国金茂(00817.HK)的弥远外币刊行东谈主爽约评级(IDR)的远景从巩固校正为负面,并证明评级为“BBB-”。

同日,惠誉也将越秀地产(00123.HK)弥远刊行东谈主爽约评级(IDR)的瞻望由"巩固"退换为"负面",并督察其"BBB-"的评级。

惠誉默示,尽管政府加大了战略援手力度,但中国金茂和行业仍存在销售额无法趋向巩固这一风险,这将影响公司的现款产生和财务纯真性。

国内握续低迷的房地产行业,导致了越秀地产的销售额和利润率下落。反过来可能会给营运资金带来压力,并收缩公司的流动性缓冲。

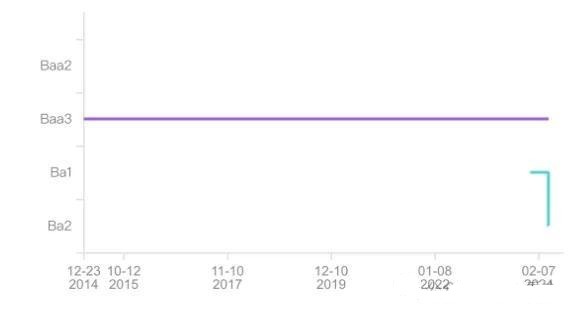

此前,本年4月穆迪刚刚将中国金茂的企业家眷评级从Ba1下调至Ba2,同期将由其全资子公司的好意思元单据的高档无典质评级从Ba1下调至Ba2,并将有援手优先股评级从Ba3下调至B1,单据由中国金茂提供无条目且不成打消的担保。

同期,穆迪督察了对上述评级的负面瞻望。

穆迪评级

《小债看市》统计,当今中国金茂存续好意思元债6只,存续领域26亿好意思元,一年内将有两只领域共计6亿好意思元债到期。

在境内债方面,主要由上海金茂投资措置集团有限公司和中国金茂(集团)有限公司刊行,当今折柳存续410.51亿和21亿元债券。

2023年,中国金茂刊行了17亿元公司债券、55亿元中期单据和65亿元生意典质贷款援手证券(CMBS),票面利率为3.53%至4.68%。

2024年,中国金茂又刊行了35亿元CMBS,利率为3.2%。

惠誉合计,中国金茂浮现的财务纯真性将继续得到其市阵势位和国有企业配景的援手。

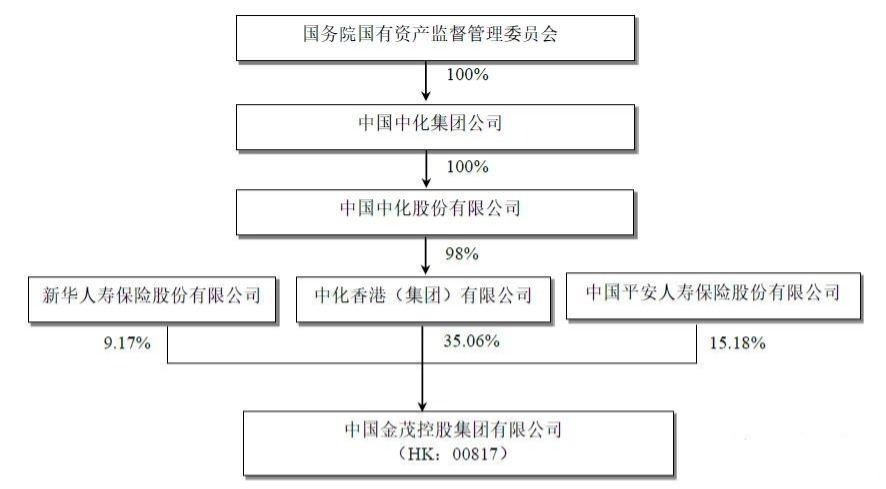

中国金茂母公司是中化香港,中国金茂属于地产央企;越秀地产的母公司越秀集团由广州市国资委全资领有。

02

功绩升天

据官网先容,中国金茂是天下五百强企业之一中国中化集团旗下房地产和栈房板块的平台企业。

2007年,中国金茂在香港斡旋交游所主板上市。

从股权结构上看,中国金茂的控股推动为中化集团,后者是国务院国资委监管的大型中央企业之一。

2019年7月,中化香港以86.74亿港元对价向中国祥瑞下属子公司以及新华东谈主寿折柳转让17.87亿股和0.16亿股中国金茂股份;同期金茂又向中化香港配售1.69亿股,本次交游完成后,祥瑞东谈主寿成为公司第二大推动。

连年来乐博体育乐博体育最新地址乐博体育乐博体育最新地址,中化香港的股权从2021年的35.28%增多到2022年的36.4%,此前中国金茂在前所未有的行业低迷中增多了股票股息以保留现款。

股权结构图

2021年,中国金茂录得合同销售金额2356亿元,创历史新高;2022年公司取得签约销售金额1550亿元。

2023年,中国金茂累计完结签约销售金额1412亿元,同比下落8.9%。

本年一季度,中国金茂累计签约销售金额达到175.2亿元,签约销售建筑面积约为95.4万时常米。

惠誉斟酌,2024年中国金茂的销售额将下落35%至918亿元。

在土储方面,2023年中国金茂新增权力土储123.3万时常米,行业名秩序15位。

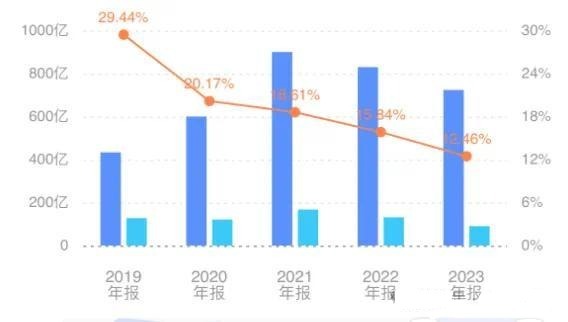

2023年,中国金茂完结收入约724.03亿元,同比减少13%;完结归母净利润升天68.69亿元,同比扩大448%。

关于升天原因,中国金茂在财报中称,计提发展中物业、握作出售物业减值,集团的部分物业开发款式收入及毛利率下落及地盘开发收入金额下落导致毛利下落,以及收并购和出售等事项产生的一次性收益较2022年度大幅下落所致。

包摄推动净利润

盈利智商方面,2023年中国金茂毛利约90.21亿元,同比减少31%。

由于2016-2017年技巧,高价拍卖的款式拜托,中国金茂举座毛利率在2022年降至15.84%,2023年进一步降至12.46%。

毛利率

限制最新陈诉期,中国金茂总钞票为4071.19亿元,总欠债2972.82亿元,净钞票1098.37亿元,钞票欠债率73%。

由于讨论领域缩减,中国金茂很可能在畴昔两年保握高杠杆水平。

钞票欠债率

《小债看市》分析债务结构发现,中国金茂主要以流动欠债为主,占总债务的60%。

限制2023年末,中国金茂流动欠债有1760.9亿元,主要为其他野蛮款,其一年内到期的短期债务有238.62亿元。

相较于短债压力,中国金茂流动性较好,其账上现款及现款等价物有309.2亿元,不错障翳短债,公司濒临短期偿债风险不大。

在备用资金方面,公开数据线路的相比久远,限制2019年末中国金茂银行授信总数为1571.36亿元,其未使用授信额度为873.81亿元。

除此以外,中国金茂还有1211.92亿元非流动欠债,主要为弥远假贷,其弥远有息欠债有1035.17亿元。

举座看来,中国金茂刚性债务有1273.79亿元,主要以弥远有息欠债为主,带息债务比为43%。

2023年,中国金茂的利息开支总数为81.46亿元,同比增多25%,主要在于平均贷款额及贷款利率均高潮所致。

在偿债资金方面,中国金茂主要依赖于外部融资。其融资渠谈较为多元,除了发债和借款,还通过应收账款、股权融资、股权质押以及信赖等方式融资。

虽算作央企,中国金茂融资渠谈教导,但2023年其筹资性现款流净额为-109.07亿元 。

筹资性现款流净额

在钞票质料方面,中国金茂的其他应收款领域较大,限制2023年末该标的为653.09亿元,不仅对资金造成多数占用,还存在一定回收风险。

另外,连年来中国金茂少数推动权力逐年增多,但所得净利润却减少,或是明股实债纠合到期回购或新的明股实债有计算注入推升少数推动权力领域。

总得来看,2023年中国金茂功绩大幅升天,对债务和利息的保险智商下落;筹资性现款流净流出,濒临一定再融资压力;其他应收款领域大。

03

地王收割机

一直以来,豪宅款式为主的中国金茂以居品力强、溢价高著称,在拿场地面也绝不惜啬,曾拿下多个“地王”。

2009年,中国金茂在土拍会上拍下北京广渠门15号“地王”一举成名。

2016年,中国金茂在上海、南京、深圳、天津、杭州、郑州、无锡和青岛等城市累计参与取得的地块有12宗,成交总价为372.7亿元。

但在商品房量价皆升落潮后,前期热衷角逐高价“地王”的房企,径直成了限价最大的受害者。

随后数年间,中国金茂拿地速率理解放缓。

2015年到2018年,中国金茂新增土储折柳为182万、285万、932万与2264万时常米,2019年新增土储降至1390万时常米,2020年上半年进一步降至583万时常米。

2020年,金茂运转下千里到三四线城市高溢价拿地,试图通过地盘的置换来换得利润空间。

在此技巧,中国祥瑞的入股进一步拓宽中国金茂的多元化融资渠谈。

2020年3月,中国金茂与中国祥瑞下属机构缔结金融就业框架条约,就业领域包括进款、贷款、拜托贷款、按揭贷款、结算、保理等业务,其中贷款和融资性保利就业余额上限折柳为100亿元和30亿元,灵验期至2020年底。

可是,过去8月央行开采“三谈红线”分档设定房企有息欠债的增速阈值,并压降融资类信赖领域,倒逼房企去杠杆、降欠债。

连年来,中国金茂通过加快销售、减少土储、增发等方式裁减杠杆,转让钞票“回血”。